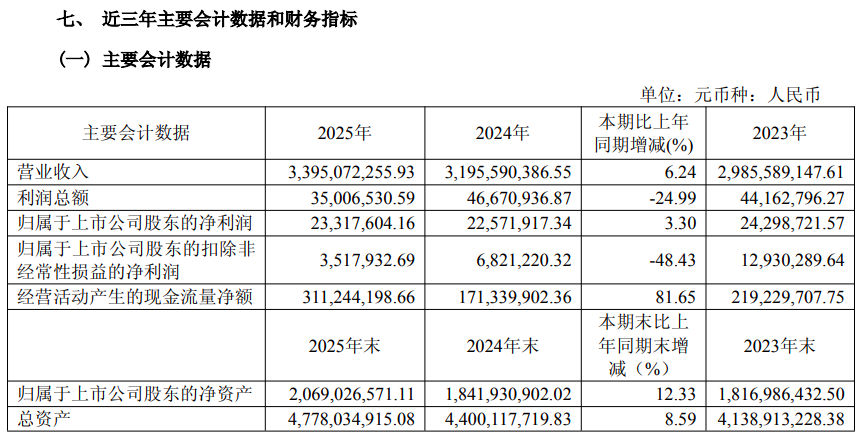

4月17日晚, 乐山电力 (600644.SH)交出了一份“休戚各半”的2025年景绩单。2025年年报融会,旧年公司完毕营业收入 33.95亿元,同比增长6.24%; 归母净利润为2331.76万元,同比增长3.30%;但扣非归母净利润同比下滑48.43%至仅 351.79万元。公司拟向举座鼓舞每10股派发现款股利0.15元(含税)。

值得关心的是,乐山电力归母净利润从2021年的1.18亿元一谈降至2025年的2331.76万元,5年间缩水超简略。毛利率也承接5年同比下滑,从2020年的25.62%降至2025年的15.53%。

年报揭示了一个无语的实践:乐山电力主要利润并非开始于卖电、卖气、卖水的主营业务,当今委果是在依靠“非陆续性损益”撑捏门面。

2025年公司归母净利润同比增长3.30%至2331.76万元,主要靠非流动性金钱照顾损益1184.7万元、政府援救618.9万元、金融金钱公允价值变动损益189.7万元等非陆续性损益撑捏,共计孝敬近2000万元,占归母净利润比例约85%。

年报融会,乐山电力当今主要有电力业务、自然气业务、自来水业务、新兴业务、工功课务五伟业务。分产物假想分析,公司传统业务承压,新兴业务“赔本赚吆喝”。

其中,四肢中枢业务的电力业务,2025年完毕营收21.97亿元(营收占比约64.7%) ,同比微降2.38%,但收获于成本界限,毛利率小幅升迁0.93个百分点。关系词,受房地产商场低迷影响,公司供区内建陶行业用电需求下落,存量用户增速放缓。同期,公司电网结构薄弱、竖立老化等问题也组成潜在风险。

自然气业务营收同比下落4.68%至4.53亿元,成本上升0.81%,导致毛利率骤降5.07个百分点。上游气价高涨、工交易用气量下滑、房地产低迷导致装配业务萎缩,是该业务濒临的多重压力。

自来水业务营收下落8.04%,毛利率下落3.95个百分点。受房地产商场颐养及区域竞争影响,传统给水商场空间收窄,倒逼企业向二次给水、工程承揽等新赛谈转型。

乐山电力2025年新兴业务虽营收大增79.94%,成为增长亮点,但营业成本增幅高达88.79%,导致毛利率下落3.56个百分点,呈现“增收不增利”的态势。该业务包括售电、储能、编造电厂等,是公司转型标的,但当今盈利智商尚未充分体现,且濒临四川电力现货商场落地带来的价钱波动与假想压力。

除了财务数据的隐忧,一个值得瞩目标细节是,敷陈期内,公司母公司层面累计未分拨利润为-5.32亿元。为了“填坑”并具备分成智商,公司萧疏地动用了公积金弥补亏空。其中,母公司使用盈余公积1.23亿元、成本公积金4.09亿元弥补亏空,这反馈出历史留传问题对公司现时财务的连累。

开始:读创财经体育游戏app平台