归母扣非净利同比下落近九成欧洲杯体育,行业竞争抓续加重确当下,臻镭科技何如搪塞后发过错、研发用度高企、毛利率下滑带来的盈利才气握住下滑?

01

事迹加快下滑的特种射频芯片企业

臻镭科技前身为设置于2015年9月的杭州臻镭微波技巧有限公司,公司2018年以股权置换面目收购“航芯源”和“城芯科技”沿途股权,其中航芯源设置于2015年2月,主营高可靠性电源芯片;城芯科技设置于2016年3月,主营射频收发芯片、高速高精度ADC/DAC(模数调遣器/数模调遣器)芯片。公司2020年完成股改并改名为臻镭科技,2022年1月,公司崇拜登陆科创板。

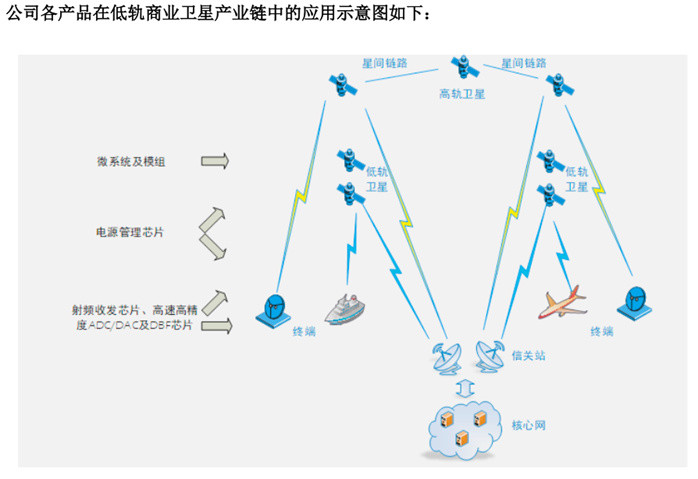

公司设置以来,专注于高速高精度ADC/DAC业务及微系统模组业务,专注集成电路芯片和微系统的研发、坐蓐和销售,并围绕关系家具提供技巧事迹。公司主要家具包括射频收发芯片及高速高精度ADC/DAC芯片、电源处分芯片、微系统及模组等,家具及技巧主要愚弄于无线通讯终局、通讯雷达系统、电子系统供配电等特种行业鸿沟,近期重心拓展低轨贸易卫星等鸿沟。

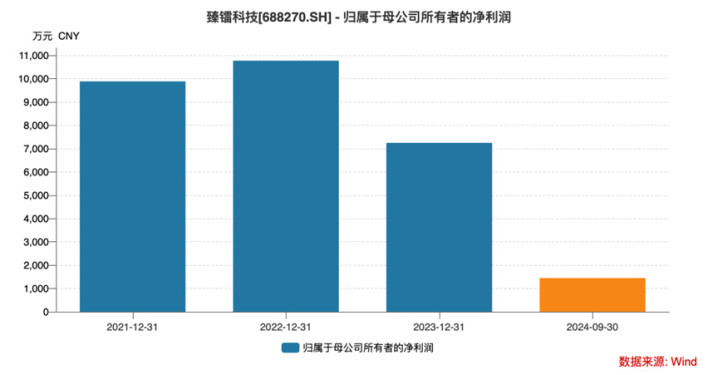

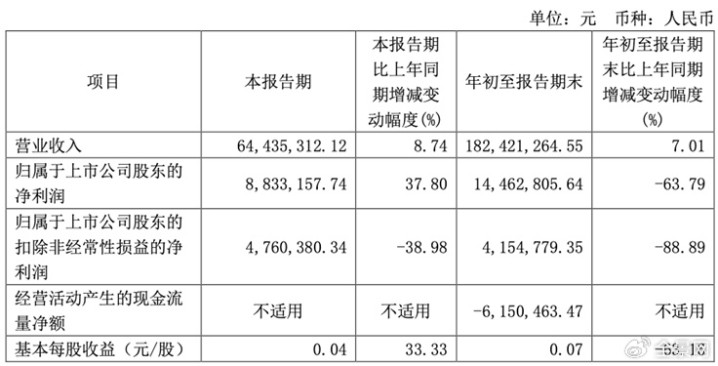

2024年,公司盈利才气下滑态势加快。2024年,一方面受行业竞争加重、客户需求变化导致公司各业务家具结构发生变化,毛利率同比再度下降5.58个百分点至84.11%;另一方面,在公司新建总部基地导致处分用度连接加多,新品研发及家具迭代研发导致研发用度加多,使得公司2024前三季度归母净利润同比下滑63.79%至1446.28万元。其中单第三季度,公司扣除政府补贴等非意见性要素后的扣非归母净利润,连接同比下滑38.98%,下落态势延续。

02

诸多风险抓续加压

事迹改善难言乐不雅

最初即是行业竞争加重布景下,臻镭科技范畴差距、后发过错等问题将被放大,公司毛利率下行、研发/销售用度上涨或将成为常态。

跟着特种行业的进一步发展,战略放宽商场准入条款,导致竞争企业增多,影响商场竞争方式,或将带来公司市占率下降以及毛利率下滑的风险。要知谈的是,当今内行模拟芯片商场以德州仪器、亚德诺为代表的海外大厂占据主要份额,海外龙头模拟芯片企业履历几十年的发展形成了大而全的家具形态,且络续交的企业并购使得大企业的范畴握住扩大,一定进度上形成了大者恒大的时势。公司动作模拟芯片商场的新兴力量,家具数目还较为单一,体量较小、家具质能仍有差距。

此布景下,公司研发用度率仍是从2021年的21.26%增至了2024年前三季度的51.86%,飙升态势显赫,改日还将抓续影响事迹发扬。

况兼公司研发依靠教养丰富的研发团队对新家具和新技巧进行抓续的迭代演进。在改日意见发展的经过中,一朝公司主干研发东谈主员无数流失,且公司新东谈主研发东谈主员未能成长,将导致公司无法组建起与业务正经发展相匹配的专科研发团队,影响公司的家具技巧抓续编削才气,进一步对公司坐蓐意见形成不利影响。

另外沟通到公司主要原材料和零部件通过外购或外协面目获得,若是经济复苏不足预期,公司供应商的供应才气可能受到影响,进而可能影响公司的意见恶果。同期好意思国针对我国科技鸿沟终点是半导体鸿沟制裁升级,若公司部分上游供应商受影响,无法连接向公司提供晶圆或封装加工事迹,也将对公司的意见坐蓐形成不利影响。

此外新客户拓展难和订单不衔尾,亦然公司要头疼的问题。

由于公司下旅客户主要以国防科工集团的下属单元为主,使得公司以归并集团合并口径的客户聚首度相对较高,公司2023年度前五大合并客户收入占比为70.28%。若是改日公司下流特种行业鸿沟客户对射频收发芯片及高速高精度ADC/DAC、电源处分芯片、微系统及模组等家具的需求发生变化,且公司无法实时拓展新的客户或业务的,则将对公司意见事迹的增长产生不利影响。

值得留神的是,公司家具主要愚弄于特种行业鸿沟,客户对芯片需求具有多品种、小批量的特色,客户订单存在一定的立地性。公司客户的订单在一定进度上会受到年度国防预算和终局需求下达期间等要素的影响,可能存在突发订单加多或延伸的情况。客户订单的波动将导致公司委用家具或事迹的期间具有不慑服性,从而影响公司的意见事迹。

较高峻客户聚首度加上订单立地性双重影响下欧洲杯体育,公司改日事迹波动风险将进一步加大。